傳銷案件的違法所得,到底該沒收還是返還?

發布: 2025-07-01 12:11:06 作者: 佚名 來源: 私享咖

傳銷案件被查處后,經常出現參與者(經營者)上訪或在政府部門喊冤的情形,認為自己是被害人,要求返還財產。傳銷案件的違法所得(包括傭金、返現等各類獎金)到底該沒收還是返還?本文將結合相關法律,對相關問題進行深入分析。

導讀

一、違法所得處置的三種情形

1.傳銷行政違法

2.傳統的傳銷犯罪

3.復合型傳銷犯罪

二、部分地方針對刑事案件折中方案的創新探索

01、違法所得處置的三種情形

1.傳銷行政違法

根據《禁止傳銷條例》的規定,組織策劃傳銷活動、介紹、引誘、發展傳銷人員、參加傳銷活動的行為都將被認定為傳銷行政違法行為,面臨行政處罰。對于傳銷違法行為,市場監管部門查處相關案件時,根據《禁止傳銷條例》和《行政處罰法》的相關規定,將對傳銷違法所得予以沒收,不存在“返還”的情形。

2.傳統的傳銷犯罪

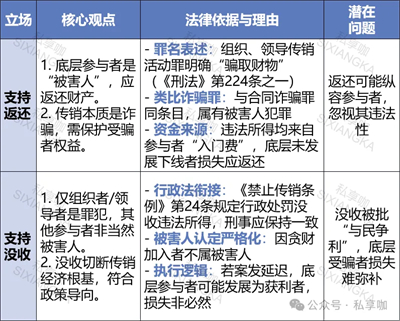

實際上,絕大部分參與傳銷的人員都違反法律甚至構成犯罪,但司法實踐中,只有少數人員因構成犯罪,被追究刑事責任。綜合《刑法》及司法判例,當前關于傳銷犯罪的違法所得到底是該沒收還是返還,存在兩種觀點,其理由及核心爭議如下:

由上表可見,實踐中支持返還可能縱容參與者,忽視其違法性,而支持沒收則又被批“與民爭利”,底層受騙者損失難彌補,兩種觀點都有不可忽視的硬傷。

但司法實踐中,一方面,主流判例傾向沒收。如2018年最高檢指導案例(葉經生案)及多數判決均沒收違法所得上繳國庫,只有在被害人身份、損失金額證據充分時支持返還(如轉賬記錄清晰等)。另一方面,司法實踐一般只認可最后加入傳銷活動的人員為被害人,而其他人員可能“既是被害者、又是參與者”,擁有雙重身份,實踐中,這些人員也無法主張“返還”違法所得。

3.復合型傳銷犯罪

事實上,還可能存在組織、領導傳銷活動罪和非法吸收公眾存款罪的復合型傳銷犯罪行為。司法實踐中,這種復合型傳銷一般都是按照組織、領導傳銷活動罪進行了處理,參照第二種情形,實踐以追繳和沒收違法所得為主。而若按照非法吸收公眾存款罪定罪,實踐中,違法所得返還被害人的可能性較大。

02、部分地方針對刑事案件折中方案的創新探索

一方面,《刑法》第64條要求“對被害人合法財產及時返還”,但未明確傳銷參與者是否屬“被害人”,留有解釋空間。若參照非法集資案件,被害人退賠應優先于罰金、沒收財產,但傳銷尚無專門規定。另一方面,全部沒收雖打擊犯罪經濟鏈,卻忽視底層受騙者的生存權益;盲目返還不利于警示教育,可能變相鼓勵投機。傳銷違法所得的處置,本質是法律對“被害與過錯”的邊界劃分。

目前,不少法院正在通過“分類認定被害人身份”,探索“分類處置案件違法所得”。如上海市高級人民法院提出,要避免“一刀切”,需結合案情進行區分處理,即已發展下線的參與者(存在主觀牟利意圖),不認定為被害人,違禁品、犯罪工具或無法關聯被害人的財產屬于違法所得,依法沒收;未發展下線且財物被騙的底層參與者、以及因拒絕參與遭人身限制或傷害者,可認定為被害人,在能證明財產系合法財產且身份明確(如銀行流水證明)時,違法所得可以返還返還被害人。

上一篇:下一篇: 因傳銷凍結后,企業該如何應對?

今日新聞頭條

我也說兩句

已有評論 0 條 查看全部回復